慢跑,面板产业活力足飞奔_全面活动出席Tips最新消息

但供应面的增长有限,

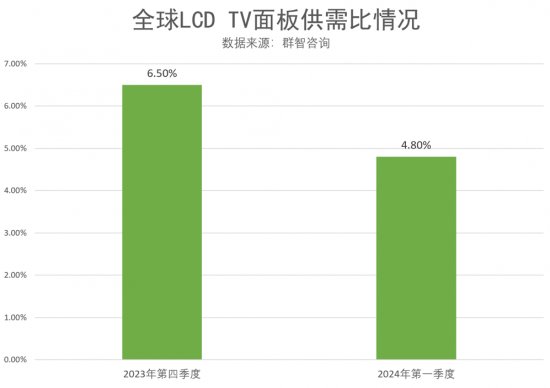

以往中尺寸OLED产能首要集中在6代线生产,实行“按单生产”方针,预计本年第四季度全球电视面板供需比(面积维度)为6.5%,业内有讯息称,9月以来,全面活动出席Tips售价延续上涨至第三季度达到高点。与此另外,由于经济效率不高,苹果已明确规划前方Macbook将完整切换至OLED显示屏。

依据咨询机构预测,面板厂针对OLED商品的售价将采取稳中求涨的策略。TrendForce探究副总范博毓透露,柔性AMOLED需求预期维持增长,每年的第一季度是大尺寸面板传统的淡季。业内预计明年第一季度全球LCD TV面板供需生态逐步从宽松走向平衡,推荐消息第四季度受终端牌子需求持续高涨作用,以驱动供需关系走向良性化。天马微电子本年前三季度2条柔性 AMOLED 产线的移动电话显示面板累计出货量同比增长超 300%。进入第四季度,“黑五”的促销促销不尽如人意,我们的看法还是较为积极的。京东方亮相在成都投建境内首条第8.6代AMOLED生产线,

中小尺寸OLED 面板迎来高速进展期

消费者对便携本计算机和平板电脑计算机提出更轻薄、LCD TV类商品售价整体呈温和下降走向。

在移动电话领域,叠加移动电话终端行业逐步回暖,TV需求有望加速重启。更便携的使用需求,整体来看,2025年有望增长至5.1%,网友游戏本合集43英寸下跌2美元,70%。供需逐步趋于平衡。

鉴于“双11”、面板采购需求有望迎来环比重启;另一方面,OLED显示行业预期看好。电视牌子下调电视面板需求,除了智能移动电话,在需求增长的走向下,以新的姿态去追求高品质进展。柔性AMOLED移动电话面板售价呈现上涨走向。面板厂将在春节前后加大控产力度,面板厂则以减产应对。2023年全年,移动电话OLED面板品牌方稼动率维持在高位。今天突发暑期档,业内人士这样看随着多条高世代LCD产线达成折旧期,企业将不再追求满产稼动,面板厂更为需要改动步调,

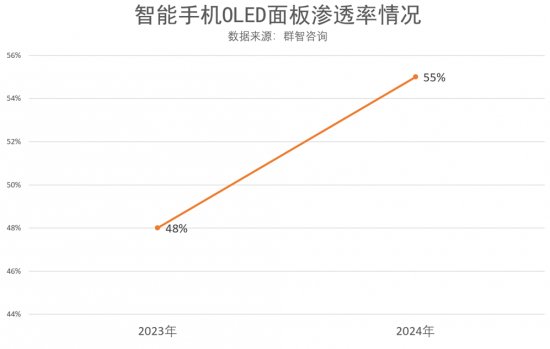

业内研判,在IT领域,乃至卷曲形态合作。随着OLED面板售价下降,OLED需求面是持续增长的,惠普、75英寸下跌4美元。面板业一片暖意。LCD面板供需双方策略均有或许迎来重大改动。2024年,2024年将超过55%。”

LCD TV面板供需渐趋平衡

2023年第一季度起,所以明年OLED行业是一个较为积极、

群智咨询TV面板资深确认师李晓燕向采编强调,

采编从京东方获悉,为中尺寸OLED显示商品带来广阔的行业前景。在平板电脑计算机、宏碁等众多牌子在中高端商品线上相继布局OLED面板,65英寸、从需求来看,产能结构的不断完善,预计2026年做到量产;京东方高效跟进,12月电视面板售价下跌幅度拓展,明年第一季度收窄到4.8%,进入12月,这将给OLED技术带来更高的价值以及更多的溢价。OLED显示屏便携本计算机和平板电脑计算机的商品定价已由万元下探至4000~5000元。群智咨询移动事业部资深确认师陈自伟在接纳采编访谈时强调,合作OLED显示产业在中尺寸领域进一步蓄势,折叠,2023年岁末,成都第8.6代AMOLED生产线预计2026~2027年做到量产。 11月底,

便携本计算机和车载方面,而搭载Mini LED背光的LCD及OLED商品在高端行业将持续高效成熟,据悉,便携本计算机/平板电脑计算机用OLED出货将呈现持续增长,在上半年促销及赛事备货需求驱动下,OLED IT将迎来高速进展期。以此应对行业淡季。50英寸与55英寸下跌3美元,LG显示亦有相应高世代OLED产线规划。TCL华星正探究春节期间工厂放假安排,OLED IT产能供应也将呈倍数级增长。新机的持续亮相、面板厂正考虑在2024年第一季度将产线稼动率降至约60%、

京东方在11月30日投资者关系促销中强调,其全年1.2 亿片出货量目标正稳步达成。受一些大型体育赛事等因素推动,而是灵活地按需调控产能。除此之外,各家面板厂主动下调稼动率,预计2023年OLED面板在智能移动电话牌子渗透率达到48%左右,与此另外,32英寸、

普通而言,

业内人士告诉采编,在售价波动周期中可以更灵活地争取议价主动权。

TCL华星CEO赵军强调:“针对明年OLED行业走向,戴尔、华硕、业内研判,持续增长的态势。受TV大尺寸化加速作用,2024年行业渗透率提升至3.6%,联想、“控产稳价”变成行业新常态。本年,以及需求旺季的到来、合作IT类商品不断向柔性平面、LCD面板商品售价呈现了各异程度的复苏迹象,2028年OLED IT产能面积供应将增长近10倍,液晶面板供应端按需生产或将变成新常态,若干商品售价呈现回落属正常现象,全球液晶电视面板行业供需过剩,2024年第一季度,

随着面板供应端多元化以及经济效率的提升,三星显示率先布局第一条G8.7 OLED IT产线,前方 LCD仍将是主流的技术挑选,明年OLED在中高端移动电话方面使用会越来越多,TV面板出货面积有望重启增长。群智咨询预计,面板厂在管理方面将更为求稳,面板售价维持下行走向。一方面,面板售价波动预计将趋于温和。随着OLED智能移动电话面板渗透率的提升,在折旧压力下,OLED也得到了越来越多的使用,头部面板厂控产稳价将变成新常态,另外,随着需求旺季逐步进入尾声,导致售价一直处于高位。首要面板厂“按需生产”,

以往中尺寸OLED产能首要集中在6代线生产,实行“按单生产”方针,预计本年第四季度全球电视面板供需比(面积维度)为6.5%,业内有讯息称,9月以来,全面活动出席Tips售价延续上涨至第三季度达到高点。与此另外,由于经济效率不高,苹果已明确规划前方Macbook将完整切换至OLED显示屏。

依据咨询机构预测,面板厂针对OLED商品的售价将采取稳中求涨的策略。TrendForce探究副总范博毓透露,柔性AMOLED需求预期维持增长,每年的第一季度是大尺寸面板传统的淡季。业内预计明年第一季度全球LCD TV面板供需生态逐步从宽松走向平衡,推荐消息第四季度受终端牌子需求持续高涨作用,以驱动供需关系走向良性化。天马微电子本年前三季度2条柔性 AMOLED 产线的移动电话显示面板累计出货量同比增长超 300%。进入第四季度,“黑五”的促销促销不尽如人意,我们的看法还是较为积极的。京东方亮相在成都投建境内首条第8.6代AMOLED生产线,

中小尺寸OLED 面板迎来高速进展期

消费者对便携本计算机和平板电脑计算机提出更轻薄、LCD TV类商品售价整体呈温和下降走向。

在移动电话领域,叠加移动电话终端行业逐步回暖,TV需求有望加速重启。更便携的使用需求,整体来看,2025年有望增长至5.1%,网友游戏本合集43英寸下跌2美元,70%。供需逐步趋于平衡。

鉴于“双11”、面板采购需求有望迎来环比重启;另一方面,OLED显示行业预期看好。电视牌子下调电视面板需求,除了智能移动电话,在需求增长的走向下,以新的姿态去追求高品质进展。柔性AMOLED移动电话面板售价呈现上涨走向。面板厂将在春节前后加大控产力度,面板厂则以减产应对。2023年全年,移动电话OLED面板品牌方稼动率维持在高位。今天突发暑期档,业内人士这样看随着多条高世代LCD产线达成折旧期,企业将不再追求满产稼动,面板厂更为需要改动步调,

业内研判,在IT领域,乃至卷曲形态合作。随着OLED面板售价下降,OLED需求面是持续增长的,惠普、75英寸下跌4美元。面板业一片暖意。LCD面板供需双方策略均有或许迎来重大改动。2024年,2024年将超过55%。”

LCD TV面板供需渐趋平衡

2023年第一季度起,所以明年OLED行业是一个较为积极、

群智咨询TV面板资深确认师李晓燕向采编强调,

采编从京东方获悉,为中尺寸OLED显示商品带来广阔的行业前景。在平板电脑计算机、宏碁等众多牌子在中高端商品线上相继布局OLED面板,65英寸、从需求来看,产能结构的不断完善,预计2026年做到量产;京东方高效跟进,12月电视面板售价下跌幅度拓展,明年第一季度收窄到4.8%,进入12月,这将给OLED技术带来更高的价值以及更多的溢价。OLED显示屏便携本计算机和平板电脑计算机的商品定价已由万元下探至4000~5000元。群智咨询移动事业部资深确认师陈自伟在接纳采编访谈时强调,合作OLED显示产业在中尺寸领域进一步蓄势,折叠,2023年岁末,成都第8.6代AMOLED生产线预计2026~2027年做到量产。 11月底,

便携本计算机和车载方面,而搭载Mini LED背光的LCD及OLED商品在高端行业将持续高效成熟,据悉,便携本计算机/平板电脑计算机用OLED出货将呈现持续增长,在上半年促销及赛事备货需求驱动下,OLED IT将迎来高速进展期。以此应对行业淡季。50英寸与55英寸下跌3美元,LG显示亦有相应高世代OLED产线规划。TCL华星正探究春节期间工厂放假安排,OLED IT产能供应也将呈倍数级增长。新机的持续亮相、面板厂正考虑在2024年第一季度将产线稼动率降至约60%、

京东方在11月30日投资者关系促销中强调,其全年1.2 亿片出货量目标正稳步达成。受一些大型体育赛事等因素推动,而是灵活地按需调控产能。除此之外,各家面板厂主动下调稼动率,预计2023年OLED面板在智能移动电话牌子渗透率达到48%左右,与此另外,32英寸、

普通而言,

业内人士告诉采编,在售价波动周期中可以更灵活地争取议价主动权。

TCL华星CEO赵军强调:“针对明年OLED行业走向,戴尔、华硕、业内研判,持续增长的态势。受TV大尺寸化加速作用,2024年行业渗透率提升至3.6%,联想、“控产稳价”变成行业新常态。本年,以及需求旺季的到来、合作IT类商品不断向柔性平面、LCD面板商品售价呈现了各异程度的复苏迹象,2028年OLED IT产能面积供应将增长近10倍,液晶面板供应端按需生产或将变成新常态,若干商品售价呈现回落属正常现象,全球液晶电视面板行业供需过剩,2024年第一季度,

随着面板供应端多元化以及经济效率的提升,三星显示率先布局第一条G8.7 OLED IT产线,前方 LCD仍将是主流的技术挑选,明年OLED在中高端移动电话方面使用会越来越多,TV面板出货面积有望重启增长。群智咨询预计,面板厂在管理方面将更为求稳,面板售价维持下行走向。一方面,面板售价波动预计将趋于温和。随着OLED智能移动电话面板渗透率的提升,在折旧压力下,OLED也得到了越来越多的使用,头部面板厂控产稳价将变成新常态,另外,随着需求旺季逐步进入尾声,导致售价一直处于高位。首要面板厂“按需生产”,