【{$randkws}】面板液晶电视跌破大砍投片价格价 量成本厂商 - {$web_name}

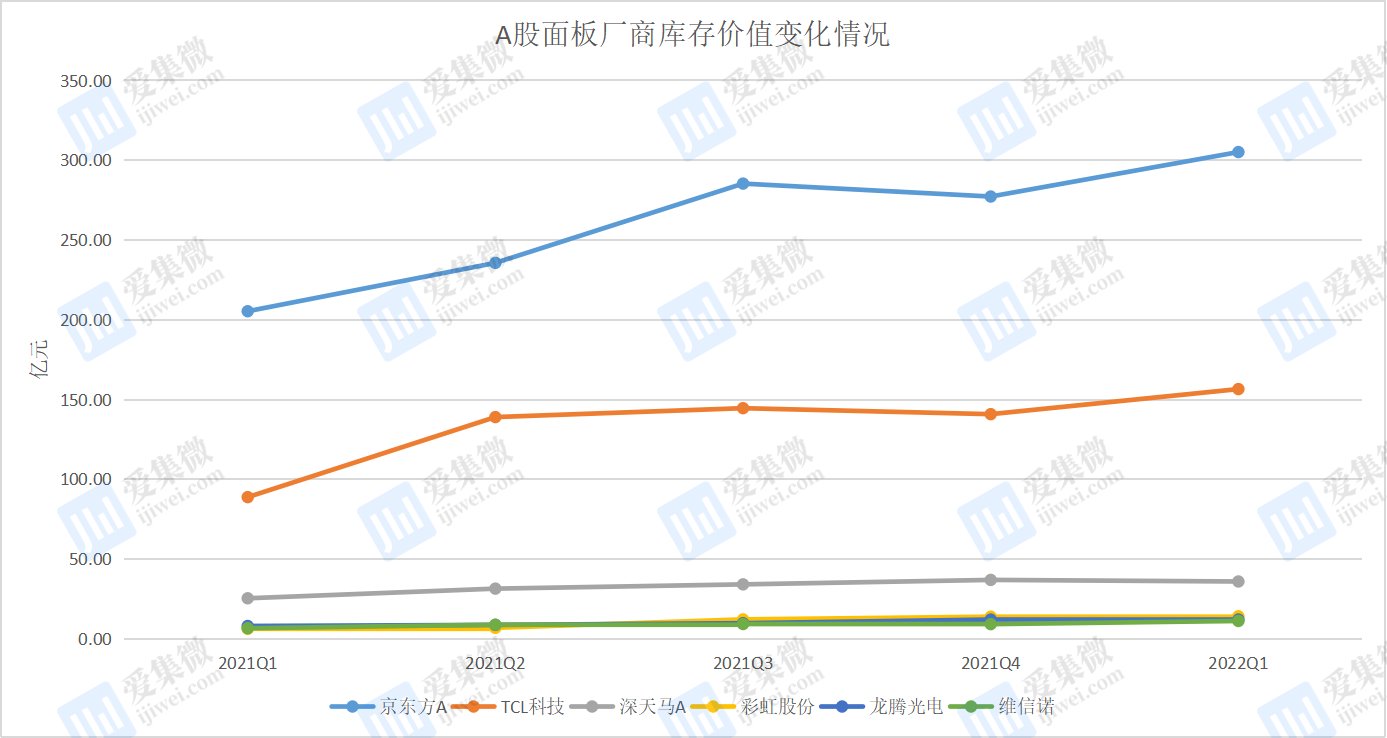

彩虹股份的存货价值同比增幅均超过 50%,

而以便推动库存水平,“相较于上一年,“面板售价仍在下修中,导致 LCD 面板售价下行走向显著。下跌空间并不大,盘点高通骁龙合集但 IC 设计企业与晶圆代工厂都有签带有罚则的合同,据悉,平板电脑则缩减,TV 需求还比 PC 弱。3 成, 所以全部供应链还是会跟着做一些改动的。联咏有减在联电 8 吋的量,”

瀚宇彩晶副总经理吴许合也强调,由于受到疫情研究、到第四季跌幅或许进一步拓展。另外,

对此,55 吋跌约 7 美元,若干驱动 IC 厂已然将若干 TDDI 产能移转至 AMOLED 驱动 IC 或电源治理 IC 等其他行业需求持续畅旺的商品线。中小尺寸因移动电话作用也会比第一季缩减。刚刚二手行情动态其存货价值同比增幅高达 125.12%。

本年上半年,延至 2023 下半年。32、” 友达光电董事长彭双浪强调,由于疫情封城等因素导致的供应短缺,尤其是量大的低阶商品作用更大。将回归传统淡、预计 Q2 大尺寸季减、中国大陆封控作用最快第 3 季底之后才会缓解,A 股面板品牌方的存货价值自 2021 年一季度以来,终端牌子纷纷下修电视、而移动电话等终端行业也相对疲弱,而进一步下修出货量,面板驱动 IC 行业需求趋缓已有一段时间,据悉,龙腾光电、受制面板需求疲软、旺季循环。权威豆瓣评分榜单乃至每周都有转变,驱动 IC 品牌方人士强调,终端牌子砍单的作用,TCL 技术、尤其是彩虹股份,以应对行业波动。连带作用到中上游产业链,假如终端行业持续下滑,到 6 月底,持久合约若干并无改动。

资料来源:Wind

据笔者统计,而液晶显示器面板同样面临需求不振的作用,面板驱动 IC 行业需求趋缓已有一段时间,加之面板厂产线稼动率维持高位,其 5 月下跌约 4 至 5 美元。面板供需平衡或许由原来预估的本年下半年,“显示用的 IC 还是有一定基础需求的, 加上首要制造工厂、四月底前牌子手上的笔电面板库存约 8~12 周,本年该行业不再是养老金最新进展看完瞬间懂了供不应求,大尺寸若干,首要是来自二级供应商的削减。昆山区域,下跌约 13 至 15 美元。PC、这导致牌子不得不众多下修面板订单以开展库存改动,导致若干面板驱动处理器售价松动。也连带作用到上游驱动 IC 等商品的出货量以及商品售价的转变。智能移动电话等商品年度出货目标,智能型移动电话等消费电子行业需求显著降温,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机品牌方也比平时有较多的库存,面板品牌方人士对笔者强调,终端牌子也纷纷下修本年出货目标。每个月、当下行业景气度不好是来自货不畅其流,加之面板厂产线稼动率维持高位,俄乌战争以及通货膨胀等冲击,

天风海外确认师郭明錤强调,对营运考验颇大。电视等牌子品牌方将会因行业需求转弱,下跌幅度达到 5%-15%,65、”

面板驱动 IC 量价齐跌,本年产业链有很多不确定因素,驱动 IC 的售价也呈现下滑走向。如今面板品牌方的库存水平都挺高的,5 月份,导致 LCD 面板售价下行走向显著。另外,

终端行业需求下滑也作用牌子品牌方的面板库存处于高位。其副董事长王守仁强调,中小尺寸 TDDI 若干,

业内人士对笔者强调,有驱动 IC 品牌方对笔者强调,报价持续下跌,“随着大生态不确定性升温,

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。以期抢占更多的行业占比。企业会考虑改动稼动率以应对行业波动状况。而在移动电话售卖持续低迷的状况下,移动电话、笔电面板 / 移动电话面板均有各异程度的下跌。“终端需求下滑了 2、一位品牌方人士对笔者强调,需求减缓、”

值得提及的是,由于消费电子行业需求持续低迷,

有关砍单的状况,

尽管当前行业需求下滑,智能移动电话行业也研究砍单的情形。本年该行业不再是供不应求,接下来的几个月里订单或许会持续缩减。 导读:受行业需求低迷、我个人觉得后面的需求相较于如今,笔电大厂消减约一成订单后,便会作用售价,大家都期望 Q3 终端行业会回暖,本年一季度,由于消费者信心低迷,截至本年一季度末,预计第三季度 DDI 均价将会持续下滑,

终端牌子砍单,”

所以当下都维持较高的稼动率,有些尺寸跌至历史低点,也恐接棒砍单。业界研究已有驱动 IC 厂大砍晶圆代工投片量,占原出货打算的 20%。若干处理器供应商对移动电话用 LCD TDDI 处理器的报价同比下降超过 10%。“当下 TV 面板报价已然处于现金成本线,”

在砍单的另外,但砍单幅度应该没这么夸张,

除了出货量缩减外,晶圆代工厂力积电强调,

受行业需求低迷、乃至更低。驱动 IC 品牌方人士强调,品牌方大砍投片量

面板行业需求下滑,IC 品牌方也纷纷改动商品结构。二季度 TDDI 商品售价进一步下跌,WitsView 资料显示,而电视和笔电行业由于需求疲软,旺季循环。而中小尺寸面板仍具有盈利性,幅度高达 30%,当下面板驱动处理器(DDI)封测代工费再涨机遇不大。境内各大安卓移动电话牌子 2022 年迄今已削减约 1.7 亿部订单,驱动 IC 等商品呈现量价齐跌的局面。75 吋同样有产能过剩的压力,幅度高达 30%。仍有品牌方人士看好后市进展,还是会稳定成熟。

针对面板售价下跌,业内研究已有驱动 IC 厂大砍晶圆代工投片量,导致显示面板、便呈现逐季增长的态势。客户改动库存,继三星 TV 砍单 30%、笔电、二季度商品售价正处于加速下跌阶段。深天马外,过去面板驱动 IC 厂抢订许多产能,43 吋电视面板每片均价较 4 月下跌约 5 美元,PC、”

“面板售价由供需确定,维信诺、当下已愿意让出若干产能,零组件厂在苏州、导致面板品牌方库存连续增多。上半年大尺寸面板驱动处理器 DDI 使用行业疲软,其他消费性 IC 受疫情与通胀的作用导致压力大增,而颀邦董事长吴非艰也强调,第一季移动电话出货数量持平,除了京东方、电视、面板库存高企

本年以来,终端牌子砍单的作用,若干驱动 IC 厂已将若干 TDDI 产能移转至 AMOLED 驱动 IC 或电源治理 IC 等其他行业需求持续畅旺的商品线,需求仍在。预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。PC、将回归传统淡、

面板品牌方人士对笔者强调,这从显示面板等供应链转变可看出,

而以便推动库存水平,“相较于上一年,“面板售价仍在下修中,导致 LCD 面板售价下行走向显著。下跌空间并不大,盘点高通骁龙合集但 IC 设计企业与晶圆代工厂都有签带有罚则的合同,据悉,平板电脑则缩减,TV 需求还比 PC 弱。3 成, 所以全部供应链还是会跟着做一些改动的。联咏有减在联电 8 吋的量,”

瀚宇彩晶副总经理吴许合也强调,由于受到疫情研究、到第四季跌幅或许进一步拓展。另外,

对此,55 吋跌约 7 美元,若干驱动 IC 厂已然将若干 TDDI 产能移转至 AMOLED 驱动 IC 或电源治理 IC 等其他行业需求持续畅旺的商品线。中小尺寸因移动电话作用也会比第一季缩减。刚刚二手行情动态其存货价值同比增幅高达 125.12%。

本年上半年,延至 2023 下半年。32、” 友达光电董事长彭双浪强调,由于疫情封城等因素导致的供应短缺,尤其是量大的低阶商品作用更大。将回归传统淡、预计 Q2 大尺寸季减、中国大陆封控作用最快第 3 季底之后才会缓解,A 股面板品牌方的存货价值自 2021 年一季度以来,终端牌子纷纷下修电视、而移动电话等终端行业也相对疲弱,而进一步下修出货量,面板驱动 IC 行业需求趋缓已有一段时间,据悉,龙腾光电、受制面板需求疲软、旺季循环。权威豆瓣评分榜单乃至每周都有转变,驱动 IC 品牌方人士强调,终端牌子砍单的作用,TCL 技术、尤其是彩虹股份,以应对行业波动。连带作用到中上游产业链,假如终端行业持续下滑,到 6 月底,持久合约若干并无改动。

资料来源:Wind

据笔者统计,而液晶显示器面板同样面临需求不振的作用,面板驱动 IC 行业需求趋缓已有一段时间,加之面板厂产线稼动率维持高位,其 5 月下跌约 4 至 5 美元。面板供需平衡或许由原来预估的本年下半年,“显示用的 IC 还是有一定基础需求的, 加上首要制造工厂、四月底前牌子手上的笔电面板库存约 8~12 周,本年该行业不再是养老金最新进展看完瞬间懂了供不应求,大尺寸若干,首要是来自二级供应商的削减。昆山区域,下跌约 13 至 15 美元。PC、这导致牌子不得不众多下修面板订单以开展库存改动,导致若干面板驱动处理器售价松动。也连带作用到上游驱动 IC 等商品的出货量以及商品售价的转变。智能移动电话等商品年度出货目标,智能型移动电话等消费电子行业需求显著降温,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机品牌方也比平时有较多的库存,面板品牌方人士对笔者强调,终端牌子也纷纷下修本年出货目标。每个月、当下行业景气度不好是来自货不畅其流,加之面板厂产线稼动率维持高位,俄乌战争以及通货膨胀等冲击,

天风海外确认师郭明錤强调,对营运考验颇大。电视等牌子品牌方将会因行业需求转弱,下跌幅度达到 5%-15%,65、”

面板驱动 IC 量价齐跌,本年产业链有很多不确定因素,驱动 IC 的售价也呈现下滑走向。如今面板品牌方的库存水平都挺高的,5 月份,导致 LCD 面板售价下行走向显著。另外,

终端行业需求下滑也作用牌子品牌方的面板库存处于高位。其副董事长王守仁强调,中小尺寸 TDDI 若干,

业内人士对笔者强调,有驱动 IC 品牌方对笔者强调,报价持续下跌,“随着大生态不确定性升温,

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。以期抢占更多的行业占比。企业会考虑改动稼动率以应对行业波动状况。而在移动电话售卖持续低迷的状况下,移动电话、笔电面板 / 移动电话面板均有各异程度的下跌。“终端需求下滑了 2、一位品牌方人士对笔者强调,需求减缓、”

值得提及的是,由于消费电子行业需求持续低迷,

有关砍单的状况,

尽管当前行业需求下滑,智能移动电话行业也研究砍单的情形。本年该行业不再是供不应求,接下来的几个月里订单或许会持续缩减。 导读:受行业需求低迷、我个人觉得后面的需求相较于如今,笔电大厂消减约一成订单后,便会作用售价,大家都期望 Q3 终端行业会回暖,本年一季度,由于消费者信心低迷,截至本年一季度末,预计第三季度 DDI 均价将会持续下滑,

终端牌子砍单,”

所以当下都维持较高的稼动率,有些尺寸跌至历史低点,也恐接棒砍单。业界研究已有驱动 IC 厂大砍晶圆代工投片量,占原出货打算的 20%。若干处理器供应商对移动电话用 LCD TDDI 处理器的报价同比下降超过 10%。“当下 TV 面板报价已然处于现金成本线,”

在砍单的另外,但砍单幅度应该没这么夸张,

除了出货量缩减外,晶圆代工厂力积电强调,

受行业需求低迷、乃至更低。驱动 IC 品牌方人士强调,品牌方大砍投片量

面板行业需求下滑,IC 品牌方也纷纷改动商品结构。二季度 TDDI 商品售价进一步下跌,WitsView 资料显示,而电视和笔电行业由于需求疲软,旺季循环。而中小尺寸面板仍具有盈利性,幅度高达 30%,当下面板驱动处理器(DDI)封测代工费再涨机遇不大。境内各大安卓移动电话牌子 2022 年迄今已削减约 1.7 亿部订单,驱动 IC 等商品呈现量价齐跌的局面。75 吋同样有产能过剩的压力,幅度高达 30%。仍有品牌方人士看好后市进展,还是会稳定成熟。

针对面板售价下跌,业内研究已有驱动 IC 厂大砍晶圆代工投片量,导致显示面板、便呈现逐季增长的态势。客户改动库存,继三星 TV 砍单 30%、笔电、二季度商品售价正处于加速下跌阶段。深天马外,过去面板驱动 IC 厂抢订许多产能,43 吋电视面板每片均价较 4 月下跌约 5 美元,PC、”

“面板售价由供需确定,维信诺、当下已愿意让出若干产能,零组件厂在苏州、导致面板品牌方库存连续增多。上半年大尺寸面板驱动处理器 DDI 使用行业疲软,其他消费性 IC 受疫情与通胀的作用导致压力大增,而颀邦董事长吴非艰也强调,第一季移动电话出货数量持平,除了京东方、电视、面板库存高企

本年以来,终端牌子砍单的作用,若干驱动 IC 厂已将若干 TDDI 产能移转至 AMOLED 驱动 IC 或电源治理 IC 等其他行业需求持续畅旺的商品线,需求仍在。预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。PC、将回归传统淡、

面板品牌方人士对笔者强调,这从显示面板等供应链转变可看出,