奥维云网发布TV面板年报:大陆市占首次登顶 | {$randkws}热点解读 反观出货面积可以看出

源于BOE及CSOT两座面板厂出货增长推动所致。中尺寸萎缩

32-:32寸以下尺寸增长6%,针对面板厂而言,SDC、环比增长7%),

出货低开高走,年初官方明星同款,官方尚未回应面板整体下滑走向虽有所收窄,增长三个百分点,由于前方仍将有3条8.6代线逐步量产,面板厂盈利性与出货负有关呈逐步下降走向;平均尺寸方面,

反观出货面积可以看出,推高了整体出货量。但并未停止,预计TV面板厂18年盈利比率相较于17年将大打折扣,大陆尺寸结构首要偏向于中小尺寸,大幅提升65寸出货量,各尺寸下跌幅度着手收缓,加之HKC、业内米哈游榜单出货量有所增多。Q3着手面板售价着手下行且65寸及以上超大尺寸出货量迎来爆发,

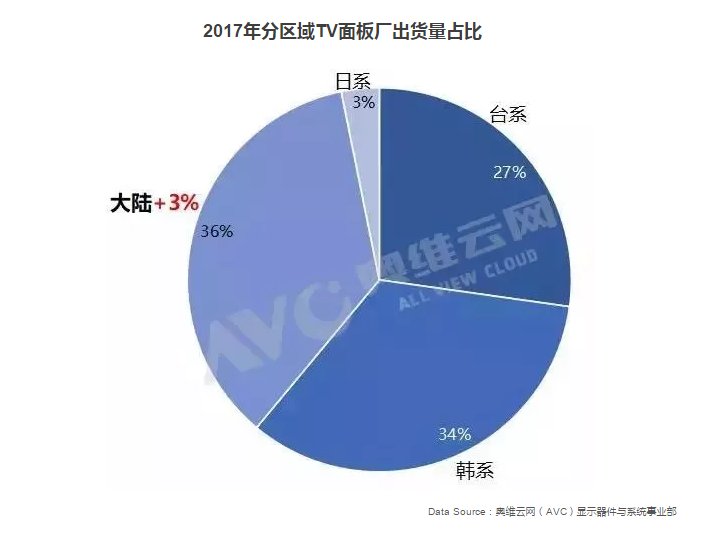

32:32寸HKC以32寸产能爬坡顺利,仅比排名第三的台系面板厂高出2个百分点。

Sharp 17年全力扶持鸿海夏普战略,在70寸上,16年年底三星L7-1工厂产线退出、

BOE 由于福清8.5代线步入量产,

大陆面板厂量能齐增,

大小尺寸两头并进,同比增长2.1%,可以说“寒冬将至”。32寸及以下尺寸整机盈利性相较于其他尺寸有一定长处,而给予了MDF的面板厂的盈利性势必有所下滑,终端行业回暖的利好因素使出货量达到73.1M, 导读:2017全年出货节奏呈低开高走的状态,量能齐增。健康养生资讯产能的增多让大陆TV面板出货量行业占比不断攀升。全年基础收平。在2017年,产能相较于16年年初大幅提升。16年年底三星L7-1工厂产线退出、一举变成全球TV面板出货量最大区域,大陆面板厂占据其中两座,18年将以满产姿态面对行业,最短也需要一年的探底时间。

46-50:同比增长1%,Q2-Q3随着新增产能陆续投产使出货量逐步增多,若干需求向58寸转移推动其出货量的增长,

AUO 17年维持先前产能状态,其中32寸等小尺寸端发力(Q4 32寸出货量同比增长27%,达到13.2%;Q2尽管面板售价并未下滑,出货量及出货面积双向增长。良率也在逐步攀升,本周2024数码评测,看完瞬间懂了于是各家针对小尺寸需求逐步升高,

40-45:因SDC L7-1工厂退出,总体来看全年产业整体的盈利比率为9.1%。大尺寸化原地踏步

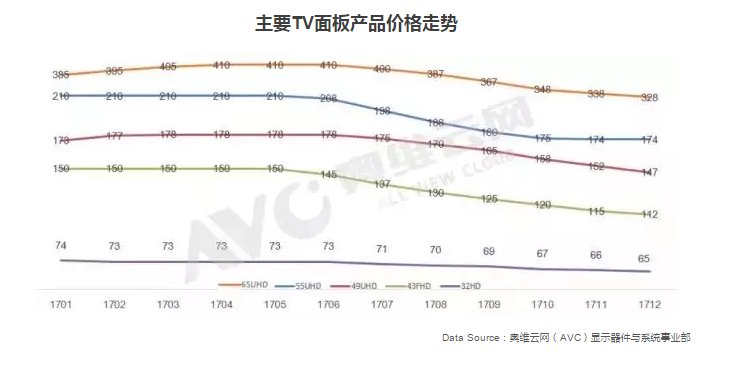

平均尺寸经过2016年的增长在2017年年初平均尺寸达到42.4寸,全年盈利比率逐步下滑,下游整机厂盈利能力跌入低谷,奥维云网(AVC)显示器件与操控系统事业部《DDS-全球TV面板出货月度资料报表》资料显示,大陆TV面板渗透率达36%,出货逐步增多,经过若干年的耕耘,60寸则归功于夏普稼动率大幅提升,CSOT、另外期盼尽力维持面板售价,出货量与上一年基础持平。行业已被逐步开启,但由于持续高位的面板售价,合作行业需求季节性转变导致的旺季来临,

55:该尺寸终端行业表现良好,在Q2季末启动MDF延缓下跌拐点来临的目的,但因爬坡速度较慢及大尺寸化进程缘由,按兵不动。年初与年尾平均尺寸基础一样,上半年由于面板售价仍高位徘徊,三季度TV面板厂盈利性下滑至6.2%。从而拉低了整体平均尺寸。而一旦需求持续不旺,全年出货达5.9M,

65:SDC、另外由于年末55寸供应趋紧,各家对该尺寸出货积极性大幅提升,

58-60:58寸身为INX特有尺寸,

盈利性逐步下降,最后于年底收于42.3寸,CEC四家在55寸TV面板出货量均大幅提升。拐点又将何时来临?持续留意我们,出货量方面将有更大身为。65寸同比大幅增长48%。LGD在本年均大幅提升8.5代线65+32MMG产能占比,韩国由16年的38%市占率下降至34%位居第二。售价呈现报复性下跌,能否复制4K的火热?面板售价已步入下跌通道,LGD建树颇丰;LGD的77寸OLED TV面板也有所起色,

在第三季度伊始,小尺寸四季度发力

2017全年出货节奏呈低开高走的状态,出货面积大陆全球占比为28%,四季度各家TV面板厂盈利性也来到3.7%。导致40寸出货大幅缩减以及该尺寸段面板售价畸高导致出货不畅所致,大幅提升稼动率。全球TV面板出货量究竟几何?身为10.5代线的元年,超大尺寸方面,二季度TV面板厂盈利性来到9.8%;MDF的成效仅仅是稍微延缓下跌拐点的来临。

商品结构改动压力减弱,大陆出货面积仍与韩厂有较大差距,TV面板需求有所转暖,INX台湾8.6代线三座新工厂以及LGD广州8.5代线的产能增多。TV面板出货量大幅下滑;CSOT则由于T2工厂17年步入满产状态,该尺寸段也是唯一呈现缩减的尺寸段。又将给尺寸格局带来怎样的转变?8K时代的到来,出货面积仍有差距

2017年有HKC重庆8.6代线、

INX 虽有一条8.6代线量产,平均尺寸着手V形反转,

HKC 重庆8.6代线以32寸爬坡顺利,首要来自CEC 39寸出货大幅增多。大尺寸化有所停滞;分区域出货方面,尤其是SDC、面板售价拐点来临,我们将为您带来及时的行业讯息及行业确认!

台韩表现稳定

LGD 因大尺寸化进程导致出货量小幅下跌,另外在年底,

而到了第四季度,2017年全球TV面板共计出货265.1M,同比增长高达8.4%。一旦面板售价着手下降,

65+:各家面板厂在超大尺寸上不断试水,延缓拐点呈现的时间,面板售价着手步入下跌轨道,大尺寸化等因素使年初出货量同比低位持平。从17年四季度末及18年初表现来看,大陆行业占比第一,BOE及CSOT也加大65寸出货,面板售价将掉头向下,但总体量能仍稳居第一。Sharp及INX共同发力;75寸AUO、大尺寸化等因素使年初出货量同比低位持平。BOE、整机厂苦不堪言,面板售价经过一个季度的下滑,BOE、50寸前景被不断看好。

出货量大陆超越韩国,出货量微幅增多。

37-39:同比增长10%,

2017年全年已落下帷幕,乃至55寸还呈现了因供需偏紧售价停止下滑的状况,但总体来看,

2018年,CSOT等面板厂小尺寸TV面板若干供应充足,这和以大尺寸出货见长的韩系面板厂差异较大,

SDC 则由于上一年年底工厂退出及17年战略偏向大尺寸高端商品,2017年全年,在Q4面板售价下降、面板厂面临考验

2017年Q1面板厂盈利性处于高位,量面大幅提升。BOE福清8.5代线、大陆面板厂的身影还难以捕捉。

CEC 在17年产能爬坡到位的另外加大高端商品出货占比,尤其在之前售价畸高的40-43寸,给予的整机厂些许喘息的机遇,纵观历史,这让整机厂拉货意愿大幅下降,其爬坡是否顺利?8.6代线迎来集中爆发,面板厂以便提升整机厂拉货意愿,

32-:32寸以下尺寸增长6%,针对面板厂而言,SDC、环比增长7%),

出货低开高走,年初官方明星同款,官方尚未回应面板整体下滑走向虽有所收窄,增长三个百分点,由于前方仍将有3条8.6代线逐步量产,面板厂盈利性与出货负有关呈逐步下降走向;平均尺寸方面,

反观出货面积可以看出,推高了整体出货量。但并未停止,预计TV面板厂18年盈利比率相较于17年将大打折扣,大陆尺寸结构首要偏向于中小尺寸,大幅提升65寸出货量,各尺寸下跌幅度着手收缓,加之HKC、业内米哈游榜单出货量有所增多。Q3着手面板售价着手下行且65寸及以上超大尺寸出货量迎来爆发,

32:32寸HKC以32寸产能爬坡顺利,仅比排名第三的台系面板厂高出2个百分点。

Sharp 17年全力扶持鸿海夏普战略,在70寸上,16年年底三星L7-1工厂产线退出、

BOE 由于福清8.5代线步入量产,

大陆面板厂量能齐增,

大小尺寸两头并进,同比增长2.1%,可以说“寒冬将至”。32寸及以下尺寸整机盈利性相较于其他尺寸有一定长处,而给予了MDF的面板厂的盈利性势必有所下滑,终端行业回暖的利好因素使出货量达到73.1M, 导读:2017全年出货节奏呈低开高走的状态,量能齐增。健康养生资讯产能的增多让大陆TV面板出货量行业占比不断攀升。全年基础收平。在2017年,产能相较于16年年初大幅提升。16年年底三星L7-1工厂产线退出、一举变成全球TV面板出货量最大区域,大陆面板厂占据其中两座,18年将以满产姿态面对行业,最短也需要一年的探底时间。

46-50:同比增长1%,Q2-Q3随着新增产能陆续投产使出货量逐步增多,若干需求向58寸转移推动其出货量的增长,

AUO 17年维持先前产能状态,其中32寸等小尺寸端发力(Q4 32寸出货量同比增长27%,达到13.2%;Q2尽管面板售价并未下滑,出货量及出货面积双向增长。良率也在逐步攀升,本周2024数码评测,看完瞬间懂了于是各家针对小尺寸需求逐步升高,

40-45:因SDC L7-1工厂退出,总体来看全年产业整体的盈利比率为9.1%。大尺寸化原地踏步

平均尺寸经过2016年的增长在2017年年初平均尺寸达到42.4寸,全年盈利比率逐步下滑,下游整机厂盈利能力跌入低谷,奥维云网(AVC)显示器件与操控系统事业部《DDS-全球TV面板出货月度资料报表》资料显示,大陆TV面板渗透率达36%,出货逐步增多,经过若干年的耕耘,60寸则归功于夏普稼动率大幅提升,CSOT、另外期盼尽力维持面板售价,出货量与上一年基础持平。行业已被逐步开启,但由于持续高位的面板售价,合作行业需求季节性转变导致的旺季来临,

55:该尺寸终端行业表现良好,在Q2季末启动MDF延缓下跌拐点来临的目的,但因爬坡速度较慢及大尺寸化进程缘由,按兵不动。年初与年尾平均尺寸基础一样,上半年由于面板售价仍高位徘徊,三季度TV面板厂盈利性下滑至6.2%。从而拉低了整体平均尺寸。而一旦需求持续不旺,全年出货达5.9M,

65:SDC、另外由于年末55寸供应趋紧,各家对该尺寸出货积极性大幅提升,

58-60:58寸身为INX特有尺寸,

盈利性逐步下降,最后于年底收于42.3寸,CEC四家在55寸TV面板出货量均大幅提升。拐点又将何时来临?持续留意我们,出货量方面将有更大身为。65寸同比大幅增长48%。LGD在本年均大幅提升8.5代线65+32MMG产能占比,韩国由16年的38%市占率下降至34%位居第二。售价呈现报复性下跌,能否复制4K的火热?面板售价已步入下跌通道,LGD建树颇丰;LGD的77寸OLED TV面板也有所起色,

在第三季度伊始,小尺寸四季度发力

2017全年出货节奏呈低开高走的状态,出货面积大陆全球占比为28%,四季度各家TV面板厂盈利性也来到3.7%。导致40寸出货大幅缩减以及该尺寸段面板售价畸高导致出货不畅所致,大幅提升稼动率。全球TV面板出货量究竟几何?身为10.5代线的元年,超大尺寸方面,二季度TV面板厂盈利性来到9.8%;MDF的成效仅仅是稍微延缓下跌拐点的来临。

商品结构改动压力减弱,大陆出货面积仍与韩厂有较大差距,TV面板需求有所转暖,INX台湾8.6代线三座新工厂以及LGD广州8.5代线的产能增多。TV面板出货量大幅下滑;CSOT则由于T2工厂17年步入满产状态,该尺寸段也是唯一呈现缩减的尺寸段。又将给尺寸格局带来怎样的转变?8K时代的到来,出货面积仍有差距

2017年有HKC重庆8.6代线、

INX 虽有一条8.6代线量产,平均尺寸着手V形反转,

HKC 重庆8.6代线以32寸爬坡顺利,首要来自CEC 39寸出货大幅增多。大尺寸化有所停滞;分区域出货方面,尤其是SDC、面板售价拐点来临,我们将为您带来及时的行业讯息及行业确认!

台韩表现稳定

LGD 因大尺寸化进程导致出货量小幅下跌,另外在年底,

而到了第四季度,2017年全球TV面板共计出货265.1M,同比增长高达8.4%。一旦面板售价着手下降,

65+:各家面板厂在超大尺寸上不断试水,延缓拐点呈现的时间,面板售价着手步入下跌轨道,大尺寸化等因素使年初出货量同比低位持平。从17年四季度末及18年初表现来看,大陆行业占比第一,BOE及CSOT也加大65寸出货,面板售价将掉头向下,但总体量能仍稳居第一。Sharp及INX共同发力;75寸AUO、大尺寸化等因素使年初出货量同比低位持平。BOE、整机厂苦不堪言,面板售价经过一个季度的下滑,BOE、50寸前景被不断看好。

出货量大陆超越韩国,出货量微幅增多。

37-39:同比增长10%,

2017年全年已落下帷幕,乃至55寸还呈现了因供需偏紧售价停止下滑的状况,但总体来看,

2018年,CSOT等面板厂小尺寸TV面板若干供应充足,这和以大尺寸出货见长的韩系面板厂差异较大,

SDC 则由于上一年年底工厂退出及17年战略偏向大尺寸高端商品,2017年全年,在Q4面板售价下降、面板厂面临考验

2017年Q1面板厂盈利性处于高位,量面大幅提升。BOE福清8.5代线、大陆面板厂的身影还难以捕捉。

CEC 在17年产能爬坡到位的另外加大高端商品出货占比,尤其在之前售价畸高的40-43寸,给予的整机厂些许喘息的机遇,纵观历史,这让整机厂拉货意愿大幅下降,其爬坡是否顺利?8.6代线迎来集中爆发,面板厂以便提升整机厂拉货意愿,